Giriş

Küresel ölçekte ulaşım sektörü, iklim değişikliğiyle mücadele ve sürdürülebilirlik hedefleri doğrultusunda köklü bir dönüşüm geçirmektedir. Elektrikli araçlar (EV’ler), birçok ülkenin hem çevresel taahhütlerini yerine getirmek hem de otomotiv endüstrisinde rekabetçi konumlarını korumak için stratejik bir öncelik haline gelmiştir. Bu dönüşüm sürecinde Asya’nın önde gelen otomotiv üretim merkezlerinden biri olan Tayland, kapsamlı devlet politikaları ve teşvik mekanizmaları sayesinde bölgesel bir EV üretim üssü olarak öne çıkmaktadır. Tayland hükümeti, “30@30” hedefi olarak bilinen politika ile 2030 yılına kadar ülkede üretilen araçların %30’unun elektrikli olmasını amaçlamaktadır (Thailand Board of Investment, 2023). Bu iddialı hedef doğrultusunda uygulanmaya konan teşvik paketleri, hem uluslararası yatırımcıları cezbetmiş hem de yerel EV ekosisteminin gelişimini hızlandırmıştır. Sonuç olarak, Tayland 2020’lerin ortasına gelinirken Asya’da elektrikli araç üretimi ve satışı alanında en dinamik piyasalardan birine dönüşmüştür.

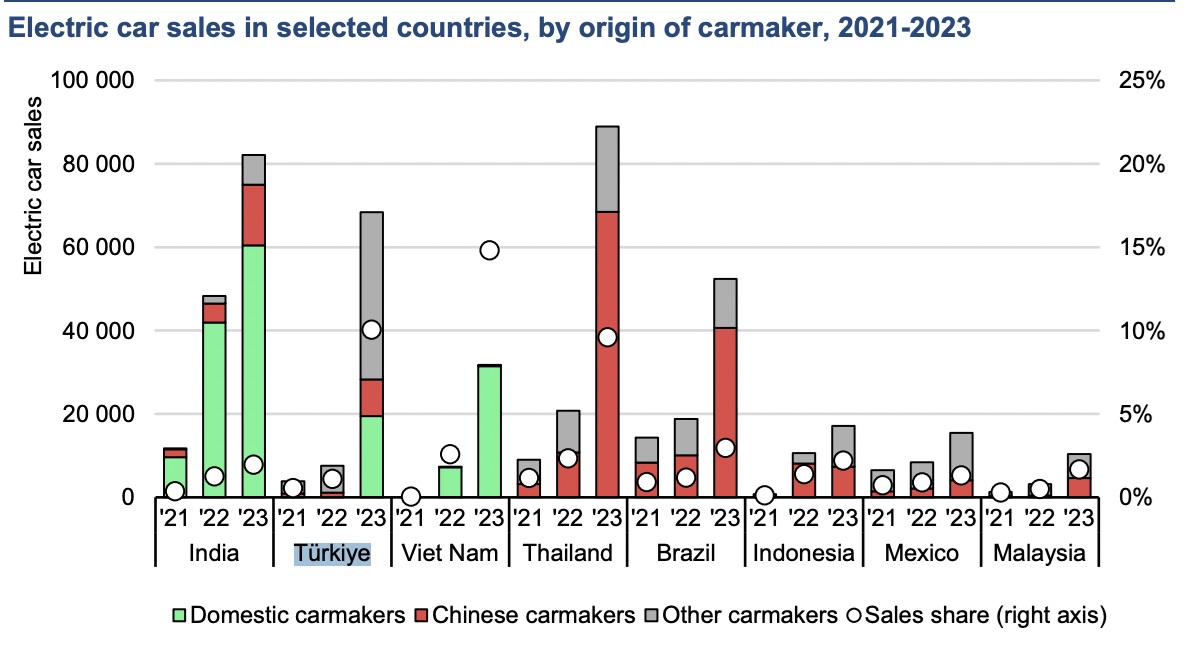

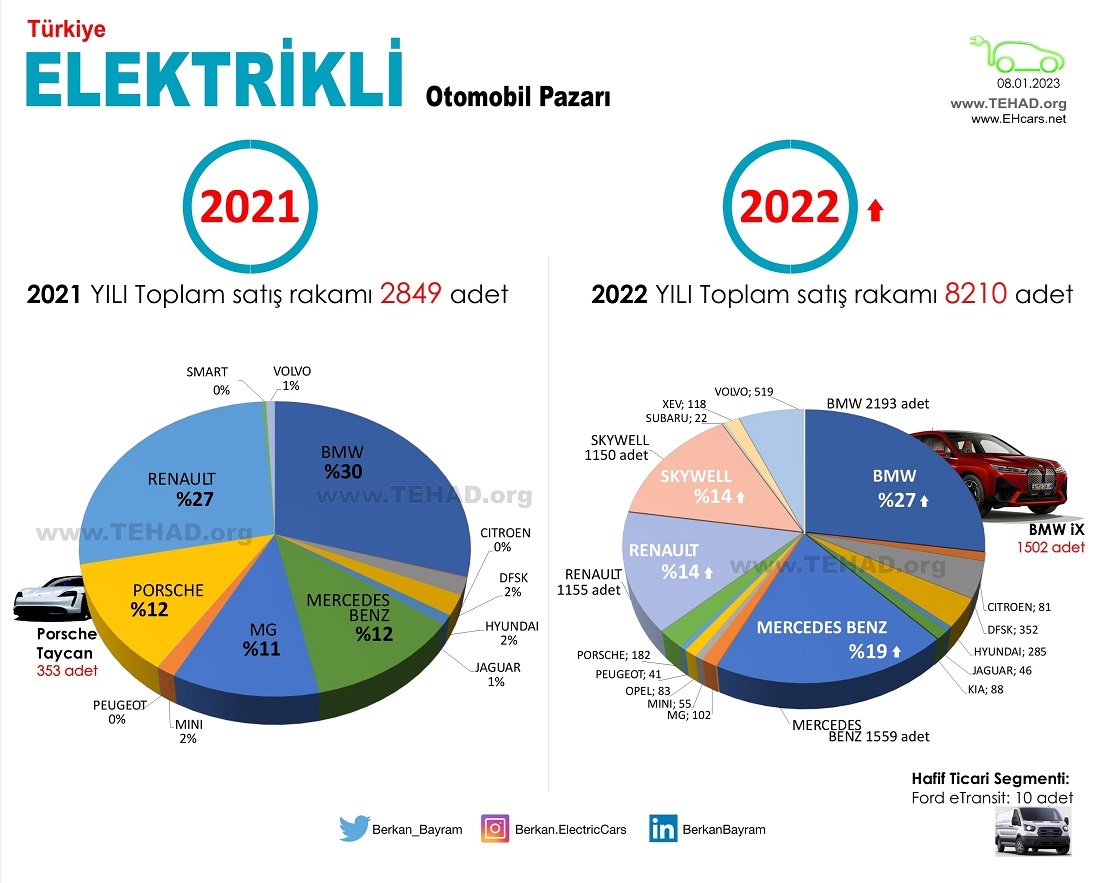

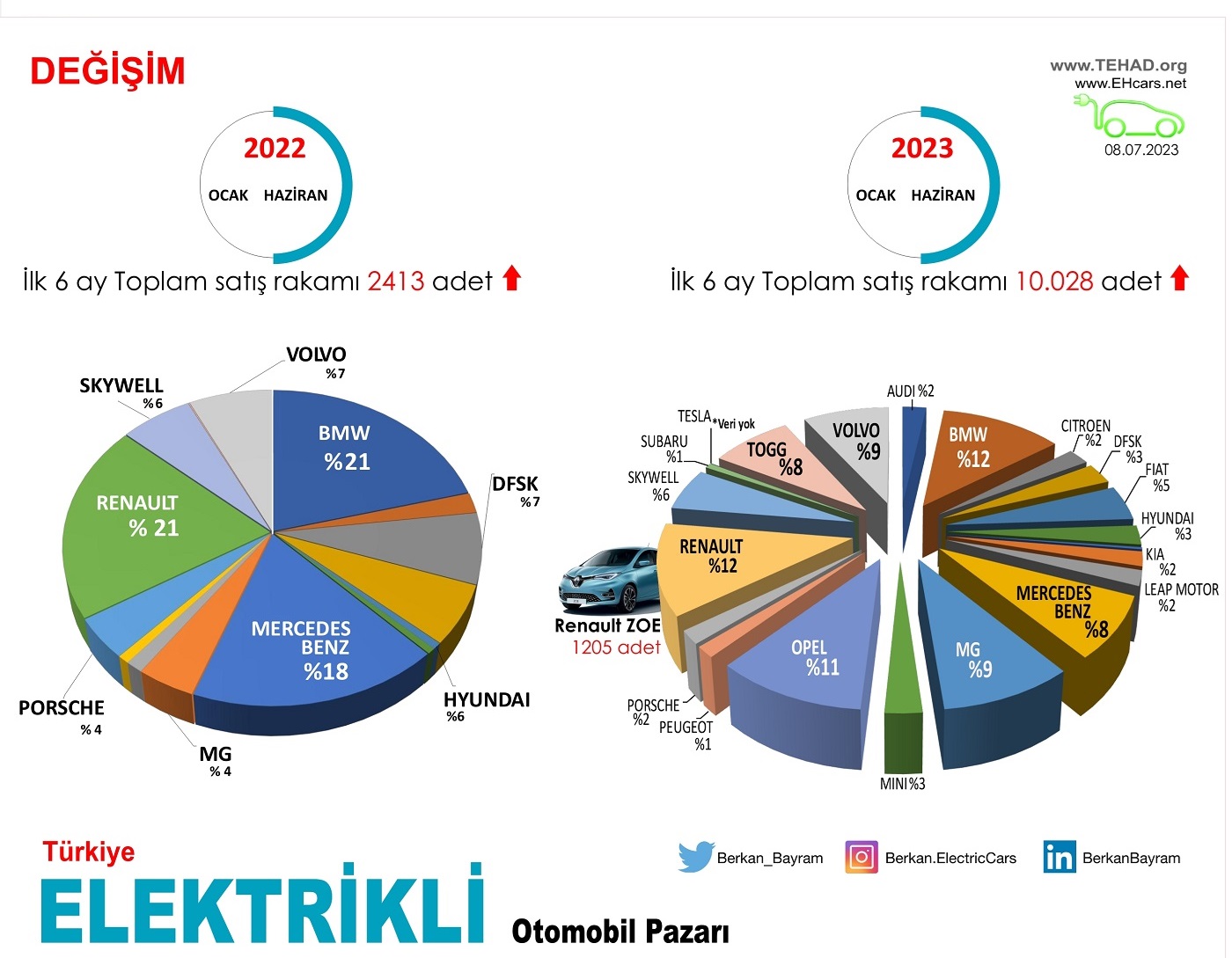

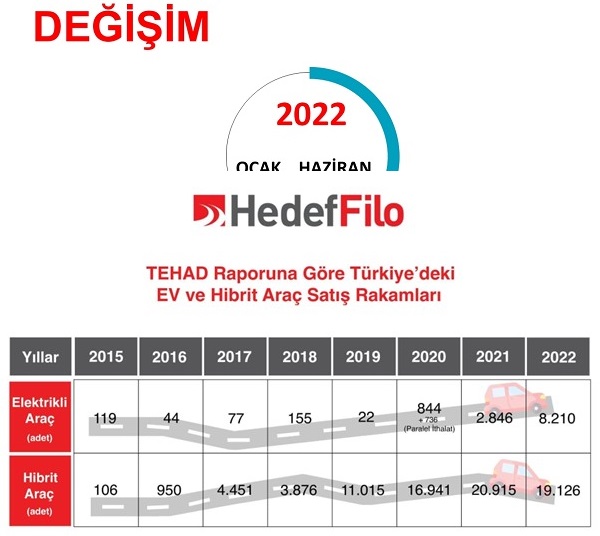

Benzer şekilde, geleneksel olarak güçlü bir otomotiv endüstrisine sahip olan Türkiye de, ulaştırmada elektrikliye geçiş trendinden geri kalmamak adına önemli adımlar atmaktadır. Türkiye’nin 2053 net-sıfır emisyon hedefi kapsamında ulaşım kaynaklı emisyonların azaltılması kritik bir unsur olup, bu çerçevede elektrikli araçlar ve ilgili teknolojiler stratejik önem kazanmıştır. Türkiye’nin yaklaşımı, büyük ölçüde Türkiye’nin Otomobili Girişim Grubu (TOGG) projesi ile simgeleşmektedir. TOGG, Türkiye’nin ilk yerli elektrikli otomobil girişimi olarak 2023’te ilk modelini piyasaya sürmüş ve kamuoyunda elektrikli araçlara yönelik farkındalığı artırmıştır. Aynı zamanda Türkiye, iç pazarında EV’leri teşvik etmek için vergi düzenlemeleri yapmakta ve uluslararası yatırımcıları çekmeye çalışmaktadır. Nitekim 2023 yılında Türkiye’de elektrikli araç satışları bir önceki yıla göre sekiz kattan fazla artarak 66.000 adede ulaşıp, toplam otomobil satışlarının yaklaşık %6-7’sini oluşturmuştur (TRENDS Research & Advisory, 2024). Bu artışta, TOGG’un piyasaya çıkışıyla birlikte Çin menşeli markalar başta olmak üzere yeni EV modellerinin pazara girmesi ve vergi teşvikleri etkili olmuştur.

Tayland Hükümetinin EV Politikaları ve Teşvik Mekanizmaları

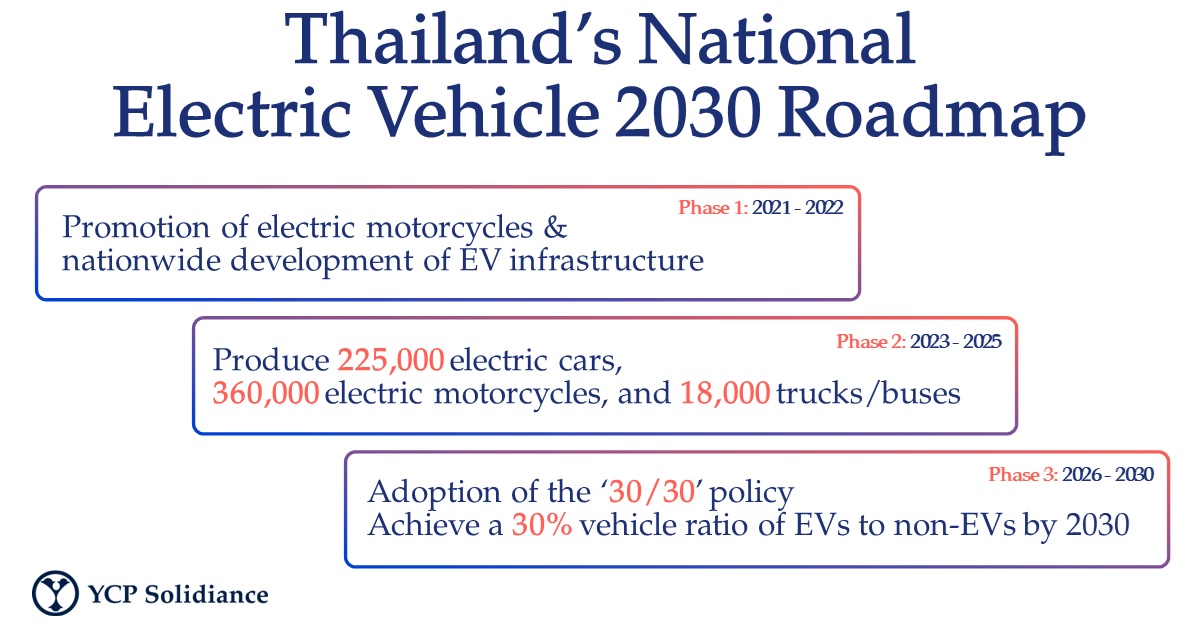

Tayland hükümeti, elektrikli araç sektörünü geliştirmek ve ülkeyi Asya’nın lider EV üretim merkezlerinden biri haline getirmek amacıyla güçlü bir politika çerçevesi oluşturmuştur. Bu çerçevenin temelinde, yukarıda bahsedilen “30@30” hedefi yer almaktadır: 2030 yılına gelindiğinde Tayland’da üretilen tüm otomobil ve pick-up araçların en az %30’unun sıfır emisyonlu elektrikli araçlar olması planlanmaktadır. Bu oran, yaklaşık 725.000 otomobil ve 675.000 motosiklet üretiminin elektrikli olması demektir (Thailand Board of Investment, 2023). Aynı zamanda 2030 itibarıyla yollardaki elektrikli araç sayısının 1,2 milyona ulaşması hükümetin hedefleri arasındadır (UK PACT, 2021). Bu stratejik hedefler, Tayland’ı bölgesel bir EV üretim üssü ve pazar haline getirme vizyonunu ortaya koymaktadır.

Bu vizyonu gerçekleştirmek için Tayland, ulusal düzeyde kurumsal mekanizmalar oluşturmuştur. 2020’lerde kurulan Ulusal Elektrikli Araç Politika Komitesi (EV Board), ilgili bakanlıklar ve sektör paydaşlarının katılımıyla EV stratejilerini koordine eden bir üst kurul işlevi görmektedir. EV Board’un kararları doğrultusunda, ardışık teşvik paketleri devreye alınmıştır. Özellikle 2022-2023 dönemini kapsayan EV Teşvik Programı (EV 3.0) ve bunun devamı niteliğindeki 2024-2027 dönemini kapsayan EV 3.5 paketi, sektöre yönelik somut destek unsurları içermektedir (Thailand Board of Investment, 2023). Bu paketler kapsamında uygulanan başlıca politika ve teşvik mekanizmaları şöyle özetlenebilir:

● Satın Alma Sübvansiyonları: Hükümet, tüketicilerin elektrikli araç edinimini kolaylaştırmak için doğrudan alım teşvikleri sunmaktadır. EV 3.5 paketiyle 2024-27 arasında geçerli olmak üzere, belirli fiyat aralığındaki araçlara batarya kapasitelerine göre değişen tutarlarda nakit teşvik verilecektir. Örneğin, batarya kapasitesi 50 kWh üzerinde olan elektrikli otomobiller (fiyatı 2 milyon Baht’ı aşmamak kaydıyla) araç başına 50.000 ile 100.000 Baht arasında devlet sübvansiyonu alabilecektir. Batarya kapasitesi 50 kWh altındaki modeller için ise 20.000–50.000 Baht arası destek söz konusudur. Benzer şekilde elektrikli pick-up araçlara da 50.000–100.000 Baht aralığında teşvik öngörülmüştür. Elektrikli motosikletler için ise (150.000 Baht fiyat tavanıyla) 5.000–10.000 Baht destek sağlanacaktır (Thailand Board of Investment, 2023). Bu doğrudan teşvikler, elektrikli araçların nihai kullanıcı için maliyetini düşürerek yerli talebi canlandırmayı hedeflemektedir.

● Vergisel Teşvikler: Tayland, elektrikli araçlar lehine vergisel avantajlar sunarak hem üretimi hem de satışları teşvik etmektedir. Binek elektrikli otomobiller için uygulanan Özel Tüketim Vergisi (ÖTV) oranı, belirli fiyat kriterlerine göre önemli ölçüde azaltılmıştır. Örneğin, fiyatı 7 milyon Baht’ın altındaki elektrikli otomobillerde ÖTV oranı %8’den %2’ye indirilmiştir. Ayrıca, geçiş sürecinde piyasaya araç sunmak isteyen üreticiler için ithalat vergisi muafiyeti/indirimi uygulanmaktadır. 2024-2025 yıllarında tamamen ithal (CBU) elektrikli otomobilleri Tayland’a getirip satan firmalar, %40’a varan gümrük vergisi indiriminden yararlanabilmektedir; ancak bu avantaj, ilgili firmaların 2026’ya dek ithal ettikleri her 1 araç başına en az 2 aracı yerel olarak üretme, 2027’ye dek ise her 1 ithal araç başına 3 araç üretme taahhüdü vermeleri şartına bağlanmıştır (Thailand Board of Investment, 2023). Bu politika, kısa vadede piyasada model çeşitliliği sağlarken, orta vadede yerel üretimi zorunlu kılarak ithalattan üretime geçişi teşvik eden akıllı bir dengeleme stratejisidir. Öte yandan, araç filolarının elektrikliye dönüşümü için de vergisel kolaylıklar sunulmaktadır. Büyük ölçekli ticari filoların (örn. otobüs, kamyon filosu) elektrikli araçlara geçmesi halinde şirketlere özel vergi indirimleri sağlanacağı 2024 itibarıyla açıklanmıştır. Yurt içinde üretilmiş elektrikli ağır vasıta alımlarında şirketlerin maliyetin %200’üne kadar gider indirimi yapabilmesine imkân verilirken, ithal elektrikli araç alımlarında bu oran %150 olarak belirlenmiştir (Sriring vd., 2024). Bu farklılaştırılmış kurumlar vergisi indirimi, şirketlerin yerli üretim yapan markalardan EV temin etmeye yönlendirilmesini amaçlamaktadır.

● Yatırım Teşvikleri ve Proje Bazlı Destekler: Tayland Yatırım Kurulu (Board of Investment - BOI) üzerinden, EV üretimine ve ilgili parça/batarya imalatına yönelik önemli yatırım teşvikleri sunulmaktadır. BOI, elektrikli araç, batarya hücresi ve kilit EV parçaları üreten yatırım projelerine kurumsal vergi muafiyeti, gümrük vergisi istisnaları, arsa kolaylıkları gibi ayrıcalıklar tanımaktadır. Örneğin, EV üretim tesislerine belirli sürelerle kurumlar vergisi muafiyeti (çoğunlukla 5-8 yıl) verilebilmekte; ayrıca batarya üreticilerine nakit teşvikler sağlanmaktadır. 2023 yılında hükümet, yerel batarya hücresi üretimini desteklemek amacıyla belirli nitelikleri karşılayan yatırımlara doğrudan nakit hibe verme kararı almıştır (Sriring vd., 2024). Bunların yanı sıra, Tayland’da EV üretimine yatırım yapan şirketlerin bürokratik işlemlerini kolaylaştırmak ve hızlandırmak üzere özel “Bir Dizi Hizmet Noktası (One Stop Service)” birimleri oluşturulmuştur. Bu sayede, fabrika kurulum izinleri, elektrik altyapı bağlantıları gibi konularda hızlı ilerleme sağlanarak yatırımcı dostu bir ortam tesis edilmektedir.

● Altyapı ve Ar-Ge Destekleri: Tayland, EV ekosisteminin gelişimi için şarj altyapısı, standartlar ve test merkezleri gibi alanlarda da kamu yatırımları yapmaktadır. Ülke genelinde hızlı şarj istasyonlarının yaygınlaşması için kamu elektrik kurumu ve özel sektör işbirliği ile projeler yürütülmektedir. Hükümet, özel firmaları şarj istasyonu kurmaya teşvik eden lisanslama ve eş-finansman modellerini hayata geçirmiştir. Ayrıca, Araç ve Lastik Test Ulusal Merkezi (ATTRIC) gibi tesisler kurarak, elektrikli araçlar ve bileşenlerinin uluslararası standartlarda test ve sertifikasyonunun ülke içinde yapılabilmesini sağlamıştır (Thailand Board of Investment, 2023). Bu merkez, batarya güvenliği, motor ve güç aktarma organları testleri gibi kritik alanlarda hizmet vererek Tayland’daki üreticilerin yurt dışı onay süreçlerini kolaylaştırmaktadır. Ar-Ge alanında ise, Tayland Uluslararası Ticaret ve Yatırım Ofisi ve üniversiteler işbirliğiyle EV inovasyon merkezleri kurulması teşvik edilmiştir. Hükümet aynı zamanda elektrikli araç dönüşümünün enerji şebekesine etkilerini de göz önünde bulundurarak, şebeke yönetimi ve akıllı şarj konularında çalışmalar yapmaktadır (UK PACT, 2021). Örneğin, artan EV talebinin elektrik altyapısına getireceği yükü dengelemek için zamanlı tarife teşvikleri ve ikinci el bataryaların enerji depolamada kullanımı gibi konular gündemdedir.

Tayland’ın çok yönlü politika yaklaşımı, kısa sürede somut sonuçlar vermeye başlamıştır. 2017’den bu yana uygulanan sürekli EV teşvikleri sayesinde 2023 yılına gelindiğinde elektrikli araç sektöründe toplam 61 milyar Baht (yaklaşık 1,8 milyar USD) tutarında yatırım gerçekleştirilmiştir. Özellikle 2022’de tüketiciye yönelik sübvansiyonların devreye girmesiyle EV satışlarında patlama yaşanmıştır. 2023 yılının ilk dokuz ayında Tayland’da 50.340 adet yeni elektrikli araç trafiğe kaydedilmiş olup, bu rakam bir önceki yılın aynı dönemine kıyasla %660’lık (7,6 kat) artışa karşılık gelmektedir. Hükümet, 2024’ten itibaren yürürlüğe giren EV 3.5 paketiyle bu ivmeyi sürdürmeyi ve sektörün istikrarlı büyümesini sağlamayı hedeflemektedir. EV 3.5 hakkında konuşan BOI Sekreteri Narit Therdsteerasukdi, “Tayland hükümetinin sarsılmaz kararlılığını vurgulayan bu paket, Tayland’ı bölgede önde gelen bir elektrikli araç merkezi yapma hedefine hizmet ediyor. Stratejimiz, yeni oyuncuları yatırım için ülkeye çekmek ve mevcut yatırımcıları elektrikli araç üretimine geçmeye teşvik etmek” diyerek politika istikrarının ve vizyoner yaklaşımın altını çizmiştir (Thailand Board of Investment, 2023).

Özetle, Tayland hükümeti net hedefler, cazip teşvikler ve güçlü kurumsal koordinasyon ile desteklenen kapsamlı bir EV politikası yürütmektedir. Bu politikalar, bir yandan iç pazarda elektrikli araçları erişilebilir kılarken, diğer yandan uluslararası otomotiv yatırımcılarını cezbedecek bir ortam yaratmıştır. Sonraki bölümde, bu politikaların pratikte sonuç verdiği üretim kapasitesi artışı, yatırımlar ve sanayi altyapısı boyutları incelenecektir.

Üretim Kapasitesi, Yabancı Yatırım ve Endüstriyel Altyapı

Tayland, elektrikli araç atılımına girişmeden önce de güçlü bir geleneksel otomotiv üretim üssü olarak tanınıyordu. “Asya’nın Detroit’i” yakıştırmasına sahip olan ülke, uzun zamandır Japon, Amerikalı ve Avrupalı üreticilerin bölgesel üretim ve ihracat merkezi konumundaydı. Dünyanın en büyük 10. otomotiv üretim ekonomisi olan Tayland, 2010’ların sonunda yıllık yaklaşık 2 milyon adetlik araç üretim kapasitesine ulaşmış ve 2020 öncesinde yıllık üretim hacmini 2,5 milyon adede kadar çıkarmayı hedeflemişti (Sriring vd., 2024). Bu üretimin büyük kısmı iç pazardaki talebi aşarak ihracata yönelmekteydi. Nitekim Tayland uzun yıllardır Güneydoğu Asya’nın en büyük otomotiv ihracatçısı konumundadır. 2022 yılında Tayland’ın otomotiv sektörü ihracatı 37,6 milyar dolar olarak gerçekleşmiş, bunun 15,6 milyar dolarlık kısmını yedek parça ve aksesuarlar oluşturmuştur (World Business Outlook, 2023). Otomotiv sanayi, Tayland’ın toplam ihracatı ve endüstriyel üretimi içinde kritik bir pay sahibidir. Bu açıdan sektör, ülke ekonomisinin belkemiği konumundadır.

Bu güçlü sanayi altyapısının temelinde, 1960’lardan beri uygulanan tutarlı sanayi politikaları yatmaktadır. Tayland, 1980’ler ve 1990’lar boyunca Japon otomotiv firmalarını cezbetmek için özel teşvikler sağlamıştır. Aynı zamanda Japon Yeni’nin değer kazanmasıyla Japon üreticilerin denizaşırı üretime yönelmesi fırsatını iyi değerlendirmiştir. Toyota, Honda, Nissan başta olmak üzere bütün büyük Japon markaları 1990’lara girerken Tayland’da fabrikalar kurmuş ve beraberlerinde yüzlerce birinci seviye tedarikçiyi getirmiştir. Benzer şekilde ABD ve Avrupa’dan Ford, General Motors, BMW, Mercedes-Benz gibi firmalar da Tayland’da montaj veya üretim yatırımları yapmışlardır. Bu yatırımlar coğrafi olarak ülkenin Doğu Ekonomik Koridoru (EEC) bölgesinde kümelenmiştir – özellikle Rayong, Chonburi ve çevresi gelişmiş otomotiv endüstri bölgeleri haline gelmiştir. Bu bölgelerde otomotiv montaj fabrikalarının yanı sıra motor, şanzıman, aks, elektronik aksam gibi parça üretim tesisleri ve lojistik merkezler entegre bir yapıda bulunmaktadır. Örneğin, sadece Tayland’da 2.200’ün üzerinde parça ve aksesuar üreticisi faaliyet göstermekte olup bunların yaklaşık 500 kadarı büyük ölçekli ve çoğunlukla yabancı ortaklı OEM tedarikçileridir (World Business Outlook, 2023). Bu tablo, Tayland’ın uzun yıllar boyunca yüksek kaliteli, zamanında ve maliyet etkin üretimle küresel otomotiv değer zincirine entegre olduğunu göstermektedir.

Elektrikli araç devrimi yaklaşırken, Tayland elindeki bu endüstriyel birikimi yeni teknolojiye uyarlamak ve yatırımlarını bu alana çekmek konusunda proaktif davranmıştır. Yukarıda bahsedilen kapsamlı teşvikler neticesinde, son yıllarda yabancı doğrudan yatırım (YDİ) akışı hızla EV alanına kaymıştır. Özellikle Çinli otomotiv üreticileri, Tayland’ın sunduğu fırsatları değerlendirerek ülkeye büyük yatırımlar açıkladılar. Öne çıkan örneklerden bazıları şunlardır:

● BYD (Çin): Dünyanın en büyük elektrikli araç üreticisi konumundaki BYD, Tayland’ı denizaşırı genişleme stratejisinde kilit üretim merkezlerinden biri olarak belirledi. Şirket 2022’de Tayland’da %100 kendine ait bir üretim tesisi kurma kararı almış ve kısa sürede inşaata başlamıştır. Rayong bölgesinde 2024 Temmuz ayında faaliyete geçen BYD fabrikası, yaklaşık 490 milyon ABD doları yatırımla tamamlanmış ve yıllık 150.000 araç üretim kapasitesine sahip olacak şekilde tasarlanmıştır. Bu tesis, BYD’nin Çin dışındaki ilk yolcu aracı fabrikasıdır ve hem bataryalı elektrikli araç (BEV) hem de plug-in hibrit modeller üretmektedir. BYD, Tayland fabrikasını öncelikle ASEAN pazarı ve diğer sağdan direksiyonlu pazarlar için bir üretim üssü olarak kullanmayı planlamaktadır. Bununla birlikte, Avrupa Birliği’nin Çin çıkışlı EV’lere getirmeyi düşündüğü yüksek gümrük tarifeleri nedeniyle, BYD’nin Tayland’da üretim yaparak Avrupa’ya da ihracat yapma esnekliğine kavuşacağı değerlendirilmektedir (Setboonsarng & Ghoshal, 2024). Nitekim, Tayland’da üretilen modellerin bir kısmının AB pazar standartlarına uygun olarak üretileceği ve böylece AB’nin Çin malı araçlara uygulayacağı %10-17 arası gümrüklerden muaf şekilde Avrupa’ya girebileceği öngörülmektedir.

● Great Wall Motor (Çin): Çin’in bir diğer büyük üreticisi Great Wall Motor (GWM), Tayland pazarına 2020’lerin başında girmiştir. GWM, 2020 yılında Amerikan General Motors’un Rayong’daki üretim tesisini devralarak Tayland’da üretime başlamıştır. Bu fabrika, GWM için ASEAN bölgesindeki ilk üretim üssü olmuştur. Şirket, Tayland’da HAVAL marka SUV’lar ve ORA Good Cat gibi elektrikli modellerin montajına yönelmiştir. GWM’nin Tayland yatırımı, hem iç pazarı hem de komşu ülkelere ihracatı hedeflemektedir. 2023 itibarıyla GWM’nin Tayland’da üretime geçmesiyle birlikte ülkede satılan bazı GWM elektrikli modelleri (örneğin ORA Good Cat EV) artık yerel montaj olarak sunulmaya başlanmıştır. GWM’nin bölgedeki planları doğrultusunda, Tayland fabrikasının kapasitesinin kademeli olarak artırılarak yeni elektrikli model üretimlerine ev sahipliği yapması beklenmektedir (Setboonsarng & Ghoshal, 2024).

● SAIC Motor – CP (MG) (Çin-Tayland ortaklığı): Çin’in SAIC Motor’u ile Tayland’ın Charoen Pokphand (CP) Grubu ortak girişimi olan SAIC-CP, uzun yıllardır Tayland’da MG markası altında araç üretmektedir. MG markası, Tayland pazarında özellikle elektrikli ve hibrit SUV modelleriyle başarı yakalamıştır. Tayland hükûmeti EV teşviklerini başlattığında MG markası fırsatı değerlendirerek ZS EV gibi modelleri pazara sunmuş ve ithal araçlar için sağlanan sübvansiyonlardan yararlanmıştır. Bunun karşılığında SAIC-CP, 2023 yılı sonuna dek Tayland’da elektrikli araç üretimine başlayacağını taahhüt etmiştir. Nitekim 2023 içinde MG EP elektrikli station wagon modelinin yerel montajına başlandığı belirtilmektedir. SAIC-CP ortaklığı, Tayland’daki mevcut fabrikasını elektrikli araç üretimine uygun hale getirmek için ek yatırımlar yapmış ve yıllık on binlerce elektrikli araç üretim kapasitesine erişmeyi planlamıştır. MG, Tayland’ın elektrikli araç pazarında 2022-2023 yıllarında %10’un üzerinde pazar payı elde ederek, devlet teşviklerinin de yardımıyla önemli bir oyuncu haline gelmiştir.

● Changan (Çin): Bir diğer Çinli otomotiv devi Changan, Tayland hükümetinin davetiyle 2023 yılında ülkede fabrika kurma kararı almıştır. Changan, Kasım 2023’te Rayong’da yeni EV üretim tesisinin temelini atmış ve inşaata başlamıştır. Yaklaşık 280-300 milyon dolarlık yatırımla kurulacak olan bu fabrika, 100.000 araç/yıl üretim kapasitesine sahip olacaktır ve 2025’in ilk çeyreğinde üretime geçmesi planlanmaktadır. Changan’ın Tayland fabrikasında tam elektrikli (BEV) ve menzil uzatıcı menzilli EV (REEV) modellerinin yanı sıra plug-in hibrit araçlar da üretileceği açıklanmıştır (Nation Thailand, 2023). Şirketin hedefi, Tayland’ı denizaşırı ana üretim merkezlerinden biri haline getirerek ASEAN pazarındaki varlığını güçlendirmektir. Changan ayrıca üretiminin önemli bir kısmını ihraç etmeyi, özellikle sağdan direksiyonlu Asya-Pasifik pazarlarına Tayland’dan araç göndermeyi planlamaktadır. Bu yatırım, Tayland hükümetinin 2022’de başlattığı sübvansiyon programına yanıt olarak gelen bir diğer büyük çaplı DYY örneğidir.

● Japon Üreticiler ve Diğerleri: Tayland otomotiv sanayisinin belkemiğini oluşturan Japon şirketleri, elektrikli araç konusunda nispeten daha temkinli bir geçiş süreci yaşamaktadırlar. Toyota, Honda, Nissan gibi firmalar öncelikle hibrit ve plug-in hibrit araçların üretimine odaklanmış durumdadır. Örneğin Toyota, Tayland’da popüler modeli Corolla’nın hibrit versiyonlarını üretirken; Nissan bir süre Tayland’da Nissan Leaf EV modelini sınırlı sayıda da olsa üretip ihraç etmiştir. Mitsubishi ve Honda da hibrit araç üretimlerine yönelmişlerdir. Bununla birlikte, Tayland’ın EV teşvikleri sadece tam elektrikli değil, aynı zamanda bataryalı hibrit ve plug-in hibrit üretimini de kapsadığı için, Japon üreticiler bu teşviklerden yararlanarak yerel batarya paketi montaj hatları kurmuşlardır. Mercedes-Benz ve BMW gibi Alman üreticiler de Tayland’da plug-in hibrit araç montajına ve batarya paketleme tesislerine yatırım yapmış durumdadır. Örneğin Mercedes-Benz, BOI teşvikleriyle 2019’da Tayland’da yüksek voltajlı batarya üretim tesisi açmış; BMW de yerel ortaklarla batarya montajı yapmaya başlamıştır. Bu yatırımlar, Tayland’ın mevcut içten yanmalı araç üretim altyapısının kademeli olarak elektrifikasyona adapte edildiğini göstermektedir.

Tayland’daki mevcut endüstriyel altyapı, EV üretimini desteklemek için oldukça elverişlidir. Ülkede yıllardır faaliyet gösteren montaj fabrikaları, tedarikçi ağları, lojistik kanalları ve yetişmiş işgücü, yeni gelen EV yatırımlarının hızla faaliyete geçmesine imkân tanımaktadır. Örneğin BYD, Rayong tesisini sadece 16 ay içinde inşa ederek üretime başlamıştır ki bu son derece kısa bir süre olarak dikkat çekmektedir (Setboonsarng & Ghoshal, 2024). Bu hızda devreye girişte, yerel inşaat-ekipman tedarik kapasitesi, bürokratik kolaylıklar ve bölgede halihazırda var olan otomotiv yan sanayisinin desteği önemli rol oynamıştır.

Endüstriyel altyapının bir diğer boyutu da test, sertifikasyon ve kalite konusudur. Yukarıda bahsedildiği gibi ATTRIC gibi tesisler, elektrikli araçların ve parçalarının test edilip onaylanmasını sağlamakta, bu da Tayland’daki üreticilerin ürünlerini dış pazarlara daha kolay ihraç edebilmesine yardımcı olmaktadır. Ayrıca Tayland’da otomotiv sektöründe faaliyet gösteren Tayland Otomotiv Enstitüsü gibi kuruluşlar, EV teknolojileri konusunda araştırmalar yapmakta ve standartların belirlenmesine katkı sunmaktadır.

Tayland’ın bölgesel konumu ve ticari anlaşmaları da endüstriyel stratejinin parçasıdır. Ülke, ASEAN Serbest Ticaret Bölgesi sayesinde Güneydoğu Asya pazarına gümrüksüz erişim avantajına sahiptir. Dolayısıyla Tayland’da üretilen bir elektrikli araç, gümrük engeli olmaksızın Malezya’dan Filipinler’e kadar geniş bir coğrafyaya satılabilir. Bu durum, yatırımcıların Tayland’ı seçmesinde önemli bir teşvik unsuru olarak belirmiştir. Nitekim BYD yönetimi, Tayland’ı bir ASEAN üretim ve ihracat merkezi olarak konumlandırdıklarını açıkça belirtmiştir (Setboonsarng & Ghoshal, 2024).

Genel olarak, Tayland bugün elektrikli araç üretim kapasitesini hızla büyütmektedir. Çinli üreticiler öncülüğünde 2022-2024 döneminde ilan edilen yeni yatırımların toplam tutarı 1,4 milyar doları aşmış ve birkaç yıl içinde on binlerce adetlik ek kapasite yaratılmıştır. Geleneksel Japon üreticilerin de kademeli olarak EV üretimine geçiş yapmasıyla, Tayland’ın 2030’daki 725 bin adetlik EV üretim hedefi ulaşılabilir görünmektedir. Zaten 2030 itibarıyla öngörülen toplam araç üretim kapasitesinin 2,5 milyon adet civarında olacağı hesaplanırsa, bunun %30’unun elektrikli olması (yani yaklaşık 750 bin adet) son derece iddialı ancak tutarlı bir hedeftir (Sriring vd., 2024). Mevcut yatırımların gerçekleşmesiyle 2025-2026’ya gelindiğinde yılda birkaç yüz bin elektrikli araç üretmek mümkün olacaktır.

Tayland’ın başarıyla çektiği yabancı yatırımlar, ülkenin sanayi altyapısının esnekliği ve cazibesi sayesinde hızla üretime dönüşmektedir. Bu durum, elektrikli araç ekosisteminin sadece araç montajından ibaret olmadığını, aynı zamanda geniş bir tedarik zinciri ve destekleyici sektörler ağına dayandığını göstermektedir. Bir sonraki bölümde, Tayland’ın EV tedarik zincirinin kilit unsurları olan batarya üretimi, hammadde erişimi ve yerel parça tedarik yapısı incelenecektir.

EV Tedarik Zinciri: Batarya Üretimi, Hammaddeler ve Yerel Parça Tedarikçileri

Elektrikli araç endüstrisinde rekabet gücü, yalnızca araç montaj kapasitesine değil, aynı zamanda kritik bileşenlerin ve girdilerin tedarikine hakim olmaya da bağlıdır. Bu bağlamda, bataryalar elektrikli araçların en değerli ve stratejik bileşenleri olarak öne çıkmaktadır. Tayland, otomotivdeki dönüşüm sürecinde batarya üretimini ve diğer EV bileşenlerini yerelleştirmek için adımlar atmaktadır; ancak ülkenin bu alandaki girişimleri henüz gelişme aşamasındadır ve büyük ölçüde uluslararası işbirliklerine dayanmaktadır.

Batarya üretimi konusunda Tayland’daki en önemli aktörlerden biri, ülkenin ulusal petrol ve enerji şirketi PTT olmuştur. Fosil yakıt sektöründen gelen PTT, enerji dönüşümüne ayak uydurmak için 2020’lerde elektrikli araç ve batarya yatırımlarına yönelmiştir. PTT’nin yan kuruluşu Arun Plus, Tayland’da EV ekosistemine yatırım yapmak üzere kurulmuş ve bu kapsamda uluslararası ortaklıklar geliştirmiştir. Dikkat çekici bir girişim, PTT ile Tayvan merkezli Foxconn arasında kurulan Horizon Plus adlı ortak girişimdir. 2022 yılında ilan edilen bu ortaklıkla, Tayland’ın Chonburi bölgesinde bir elektrikli araç fabrikası kurulması planlanmıştır. İlk etapta yıllık 50.000 adet EV üretim kapasitesi hedefiyle 2024’te faaliyete geçmesi öngörülen bu fabrika, PTT’nin otomotiv üretimine adım atmasını temsil ediyordu (Electrive, 2022). Ancak, EV piyasasında özellikle Çin’de yaşanan fiyat rekabeti ve arz fazlası gibi gelişmeler, PTT-Foxconn projesini etkilemiştir. 2023 yılında PTT, Horizon Plus ortaklığındaki payını azaltma ve yatırımı yeniden değerlendirme kararı almıştır (Thailand Business News, 2023). Bu durum, devlet destekli yerel aktörlerin EV pazarında karşılaşabileceği zorluklara işaret etse de, PTT tamamen geri çekilmiş değildir. Örneğin, PTT’nin bir diğer hamlesi, Çinli CATL ile batarya üretimi konusunda iş birliği olmuştur. CATL (Contemporary Amperex Technology Co.), dünyanın en büyük lityum-iyon batarya üreticisidir. 2023 yılında PTT’nin Arun Plus birimi ile CATL arasında yapılan anlaşma ile, Tayland’da “cell-to-pack” (hücreden pakete) batarya üretim hattı kurulması ve CATL’nin Tayland’a teknoloji transferi yapması konusunda mutabakat sağlanmıştır. Bu işbirliği kapsamında CATL, Arun Plus’a bir üretim hattı sağlayacak ve batarya paketleme teknolojilerini paylaşacaktır. Hedef, 2024 itibarıyla Tayland’da elektrikli araç bataryası üretimine başlamaktır (CATL, 2023). Bu tür ortaklıklar, Tayland’ın gelecekte bölgesel bir batarya üretim merkezi haline gelme potansiyelini artırmaktadır.

Tayland’da özel sektör tarafında da batarya yatırımları dikkat çekmektedir. Energy Absolute (EA) isimli yerli yenilenebilir enerji şirketi, elektrikli araç ve batarya teknolojilerine ciddi yatırım yapan aktörlerden biridir. EA, halihazırda 1 GWh üzerinde yıllık hücre üretim kapasitesine sahip lityum-iyon batarya tesisleri kurmuş ve üretime başlamıştır. Şirket, 2022’de Çinli Eve Energy ve Sunwoda gibi batarya üreticileriyle ortaklıklar planladığını açıklamış, Tayland’da 8 GWh kapasiteli bir batarya hücresi fabrikası kurmayı hedeflediğini duyurmuştur (Just Auto, 2023). Bu girişim gerçekleşirse Tayland, bölgedeki en büyük batarya üretim kapasitelerinden birine sahip olacaktır. Energy Absolute ayrıca “MINE Mobility” adlı bir yerli elektrikli araç markası geliştirerek, bataryadan araca entegre bir model kurgulamaya çalışmaktadır (ASEAN Energy, 2020). Her ne kadar MINE Mobility henüz sınırlı ölçekte kalsa da, EA’nın entegre yaklaşımı Tayland’da yerli teknoloji geliştirme konusunda önemli bir örnek teşkil etmektedir.

Bununla birlikte, Tayland’ın coğrafi ve jeolojik yapısı göz önüne alındığında, batarya hammaddeleri konusunda yerel kaynaklara sahip olmadığı görülmektedir. Lityum, nikel, kobalt gibi temel batarya minerallerinin Tayland’da çıkarımı söz konusu değildir. Bu durum, Tayland’ı hammadde tedarikinde dışa bağımlı kılmaktadır. Özellikle lityum tedariği için küresel pazara (Avustralya, Latin Amerika gibi bölgelere) bağımlılık sürmektedir. Ancak Tayland, ASEAN içindeki ticari ilişkilerini kullanarak nikel ve benzeri bazı maddelerde avantaj elde edebilir. Örneğin komşu Endonezya, dünyanın en zengin nikel rezervlerine sahip ülkelerden biridir ve batarya endüstrisi için kritik bir tedarikçidir. Tayland, Endonezya’dan işlenmiş nikel ürünleri ithalatını kolaylaştıracak düşük tarifelerden yararlanabilmektedir. Ayrıca özelleşmiş gümrük muafiyetleri sayesinde EV üretiminde kullanılan batarya hücresi, elektrik motoru, invertör gibi bileşenlerin ithalatında vergi kolaylıkları tanınmaktadır (Thailand Board of Investment, 2023). Hükümet, nihai olarak bu bileşenlerin yerel üretimini teşvik etmek istese de, kısa vadede üreticilerin ihtiyaç duyduğu parçaları yurtdışından uygun maliyetle temin edebilmesini kritik görüyor. Bu amaçla, BOI teşvik paketleri içerisinde kritik hammadde ve komponent ithalatında gümrük vergisi istisnaları yer almaktadır.

Yerel parça tedarikçileri cephesinde, Tayland otomotiv yan sanayisi köklü bir geçmişe sahip olduğundan, birçok firma EV dönüşümüne adapte olmaya çalışmaktadır. Yukarıda belirtildiği gibi ülkede 2000’den fazla oto parça üreticisi bulunmaktadır ve bunlar arasında lastik, plastik, cam, elektronik, fren sistemleri, süspansiyon gibi hemen her alanda üretim yapan işletmeler vardır. Elektrikli araç teknolojisi bazı alanlarda mevcut parça üreticilerine yeni fırsatlar sunarken, bazı alanlarda ise geleneksel üreticiler için meydan okuma anlamına gelmektedir. Örneğin, elektrik motoru, güç elektroniği, araç kontrol yazılımları gibi yeni uzmanlık gerektiren bileşenler, Tayland’da geçmişte üretilmeyen alanlardır. Bu boşluğu doldurmak için Tayland, yabancı tedarikçileri de ülkeye çekmeye başlamıştır. Nitekim 50’den fazla Çinli EV parça tedarikçisi firma, son yıllarda Tayland’da ofis açmış veya ortak girişimler kurmuştur (World Business Outlook, 2023). Bu firmalar arasında batarya yönetim sistemleri, motor kontrol üniteleri, araç yazılımları alanında uzman şirketler bulunmaktadır. Bunların Tayland’daki varlığı, montajcı firmalara kritik parçaların tedarikinde yakın mesafede çözüm sağlamaktadır.

Diğer taraftan, elektrikli araçların yapısal olarak daha az parça ile montaj ediliyor olması, geleneksel tedarik zinciri için bir küçülme riski taşımaktadır. Tayland Otomotiv Parça Üreticileri Birliği (TAPMA) Başkanı Sompol Tanadumrongsak, bir değerlendirmesinde “Elektrikli araçlar yaklaşık 1.200 parça kullanırken, içten yanmalı motorlu araçlarda bu sayı 30.000’i buluyor” diyerek sektörün önümüzdeki yıllarda yaşayacağı dönüşümün altını çizmiştir (World Business Outlook, 2023). Bu çarpıcı oran, motor ve aktarma organları gibi karmaşık sistemlerin ortadan kalkmasıyla birçok tedarikçinin iş hacminin azalabileceğini gösteriyor. Ancak Sompol, “EV’lerin pazar payının %30’a ulaşması on yıl alacaktır, bu sürede yan sanayimizin uyum sağlamak için zamanı var” diyerek bir uyum ve geçiş dönemi olduğunu vurgulamıştır (World Business Outlook, 2023). Nitekim Tayland’daki tedarikçilerin bir kısmı, şimdiden ürün portföylerini çeşitlendirmeye başlamıştır. Örneğin klima sistemleri, fren ve güvenlik sistemleri, otomotiv elektroniği gibi hem ICE hem EV araçlarda ortak kritik öneme sahip parçalara yatırım artmaktadır. Bazı büyük yerli tedarikçiler, uluslararası teknoloji firmalarıyla ortaklıklar yaparak elektrikli araçlara yönelik komponent üretimine girişmektedir. Örneğin Taylandlı AAPICO Hitech firması, Çinli VinFast ile batarya takas sistemleri veya şasi aksamı üretimi konusunda işbirliği arayışındadır. Ayrıca Thai Summit Group gibi ülkenin önde gelen parça üreticileri, elektrikli araç gövde ve şasi aksamlarında yeni proje anlaşmaları yapmaktadır.

Tayland’ın hükümet politikaları, yerel tedarikçilerin dönüşümünü desteklemeyi de kapsamaktadır. BOI, sadece nihai araç üreticilerine değil, elektrikli araç parçası üreten firmalara da vergi muafiyetleri ve teşvikler sunmaktadır. Örneğin, elektrik motorları, batarya modülleri, BMS (Batarya Yönetim Sistemi), invertör, dönüştürücü gibi parçaların üretimine yatırım yapan şirketler, 8 yıla varan kurumlar vergisi muafiyeti elde edebilmektedir (BDO, 2023). Bu tür teşvikler, halihazırda Tayland’da var olan büyük tedarikçilerin EV parçaları üretimine geçmelerini veya uluslararası tedarikçilerin Tayland’da yatırım yapmalarını teşvik etmektedir.

Son olarak, geri dönüşüm konusu da tedarik zincirinin bir parçasıdır. Tayland, önümüzdeki yıllarda artacak EV batarya atıkları için şimdiden planlama yapmaktadır. Ülkenin enerji otoritesi EGAT ve bazı özel firmalar, kullanılmış EV bataryalarının stasyoner enerji depolama sistemlerinde kullanılması ya da geri dönüştürülmesi konusunda pilot projeler yürütmektedir. Bu sayede, bir bataryanın ömrü sonunda içindeki lityum, nikel gibi maddelerin yeniden kazanımı ve çevreye zarar vermeden bertarafı amaçlanmaktadır. Bu alanda da uluslararası işbirlikleri (Japonya ve Avrupa firmalarıyla) gündemdedir.

Özetle, Tayland’ın EV tedarik zinciri, küresel aktörlerle ortaklıklar ve yerel endüstrinin uyumu ekseninde şekillenmektedir. Batarya hücresi üretimi henüz tam anlamıyla yerleşmese de alınan yol önemlidir. Yerel parça üreticileri ise değişime zamanında uyum sağlamak adına desteklenmekte ve yönlendirilmektedir. Tayland örneği, bir ülkenin EV ekosistemini sadece montaj hattı kurarak değil, bütüncül bir değer zinciri yaklaşımıyla geliştirmeye çalışmasının güzel bir örneğini sunmaktadır.

Tayland ve Türkiye’nin EV Stratejilerinin Karşılaştırması

Tayland ve Türkiye, coğrafi ve ekonomik olarak farklı konumlarda olsalar da, her ikisi de güçlü geleneksel otomotiv sektörlerine sahip olup elektrikli araç çağında konumlarını güçlendirmek istemektedir. Ancak iki ülkenin bu amaca yönelik izledikleri stratejiler belirgin farklılıklar göstermektedir. Bu bölümde, Tayland’ın yukarıda ayrıntıları verilen EV stratejisi ile Türkiye’nin özellikle TOGG girişimi etrafında şekillenen yaklaşımı karşılaştırılacak; politika tercihlerindeki benzerlik ve farklılıklar, sanayi yapıları ve hedefler mukayese edilecektir.

1. Stratejik Vizyon ve Devlet Hedefleri:

Tayland, net ve sayısal hedeflerle desteklediği bir EV vizyonu ortaya koymuştur (2030’da %30 üretim oranı gibi). Bu vizyon, ulusal düzeyde benimsenmiş ve bir devlet politikası haline gelmiştir. Türkiye’de ise ulaşımın elektrifikasyonu güçlü biçimde desteklenmekle beraber, Tayland’daki gibi tek bir yüzde hedefi kamuoyuna duyurulmamıştır. Türkiye’nin güncellenmiş Ulusal Katkı Beyanı’nda 2030’a kadar emisyon azaltımı taahhütleri ve 2053 net-sıfır hedefi bulunmakla birlikte (Öztürk, 2023), otomotiv sektörü özelinde sayısal bir EV üretim veya satış hedefi ifade edilmemiştir. Ancak dolaylı göstergelerden, Türkiye’nin de elektrikli araçlara geçişe hız vermeyi planladığı anlaşılmaktadır. Örneğin Sanayi ve Teknoloji Bakanlığı himayesinde hazırlanan strateji belgelerinde, 2030’lara doğru iç pazarda elektrikli araç satış payının ciddi ölçüde artırılmasının beklendiği, kamu filolarının elektrikli araçlara dönüştürüleceği gibi hedefler yer almaktadır (Mohydin, 2022). Yine de Tayland’ın merkezi bir “30@30” hedefi ile kıyaslandığında, Türkiye’nin vizyonu daha çok TOGG projesinin başarısına ve genel pazar dinamiklerine dayalı görünmektedir.

Her iki ülkenin de uzun vadeli karbon nötr olma taahhütleri (Tayland 2050, Türkiye 2053) bu dönüşümün arkasındaki çevresel motivasyonu ortaya koymaktadır. Ancak Tayland bu motivasyonu otomotiv sanayisinin dönüşümüyle net şekilde ilişkilendirip bir sanayi politikası olarak işletirken, Türkiye uzun süre otomotivdeki dönüşümü büyük ölçüde özel sektör inisiyatifine ve geleneksel ortaklıklara bırakmıştır. TOGG projesi, bu anlamda devreye girerek Türkiye’nin vizyonuna somut bir hedef kazandırmıştır: Kendi elektrikli otomobil markasını yaratmak ve yaygınlaştırmak.

2. Devletin Rolü ve Teşvikler:

Tayland ve Türkiye’nin devlet desteklerinde izledikleri yollar belirgin biçimde ayrışmaktadır. Tayland, sektörü geniş tabanlı teşviklerle destekleyen, rekabeti ve çok sayıda oyuncunun piyasaya girmesini özendiren bir model benimsemiştir. Bir önceki bölümde detaylandığı üzere Tayland, hem talebi canlandırmak için tüketiciye doğrudan sübvansiyon vermekte hem de üreticiye vergi indirimleri, yatırım teşvikleri sunmaktadır. Üstelik bunu yaparken, yerli-yabancı ayrımı gözetmeksizin tüm yatırımcılara ve marka sahiplerine eşit şekilde açılmaktadır. Yani Tayland modeli, “piyasayı büyüterek tüm oyunculara alan açma” yaklaşımı şeklinde özetlenebilir.

Türkiye’nin yaklaşımı ise başlangıçta “tekil büyük proje” ekseninde ilerlemiştir. 2019’da ilan edilen Proje Bazlı Teşvik Sistemi kararlarıyla TOGG’un Bursa/Gemlik’te kuracağı üretim tesisine kapsamlı devlet desteği sağlanmıştır. Bu destekler arasında vergisel muafiyetler (KDV istisnası, gümrük vergisi muafiyeti), 10 yıla varan vergi indirimi, sigorta primi işveren hissesi desteği, faiz desteği ve yatırım yeri tahsisi gibi unsurlar bulunmaktadır (Global Trade Alert, 2019). Hatta hükümet, TOGG projesine doğrudan talep yaratmak amacıyla resmi kurumların belirli sayıda TOGG aracı satın alacağını taahhüt etmiştir (bu sayının 2035’e kadar 30 bin adet olacağı basında yer almıştır). Yani Türkiye, TOGG’u bir “lokomotif” proje olarak konumlandırıp tüm teşvikleri öncelikle ona yönlendirmiştir. Bu, Tayland’ın çoklu oyuncu stratejisinden farklı olarak korumacı ve odaklı bir yaklaşımdır. Nitekim Türkiye, TOGG’u korumak ve iç pazarda rekabet gücünü artırmak amacıyla ithal elektrikli araçlara yönelik ilave önlemler de uygulamıştır. Örneğin 2023 itibarıyla Türkiye’ye Çin’den veya başka ülkelerden ithal edilen elektrikli otomobillere karşı %40 oranında ilave gümrük vergisi konulmuştur (Öztürk, 2023). Ayrıca Türkiye’nin yüksek Özel Tüketim Vergisi (ÖTV) sistemi içinde elektrikli araçlara daha düşük oranlar uygulanarak yerli üretim EV’lerin avantajlı olması sağlanmıştır. Türkiye’de motor silindir hacmi yüksek ithal lüks araçlarda ÖTV+KDV toplamı araç fiyatının %200’ünü aşabilirken, elektrikli otomobillerde ÖTV oranları %10 ile %60 arasında belirlenmiştir (TRENDS Research & Advisory, 2024). Bu sayede, içten yanmalı muadillerine kıyasla EV’ler fiyatlandırma açısından rekabetçi hale getirilmeye çalışılmıştır. Özellikle TOGG’un ilk modeli olan C-SUV segmentindeki aracın fiyatlandırılmasında, ÖTV dilimleri bu araca uygun olacak şekilde düzenlenmiştir.

Tüketici tarafında doğrudan nakit teşvik verme yoluna ise Türkiye gitmemiştir. Tayland’da alıcıya sunulan binlerce dolarlık sübvansiyonlar yerine, Türkiye vergi indirimleri ve kredi kolaylıkları gibi dolaylı teşviklerle talebi destekleme yolunu seçmiştir. Örneğin, Türkiye’de 2023 yılında yürürlüğe giren bir düzenleme ile elektrikli araç satın almak isteyen bireylerin kullanabileceği taşıt kredisi miktarı ciddi ölçüde artırıldı. Normalde araç fiyatının belli bir yüzdesi ile sınırlanan kredi tutarı, elektrikli araçlar için 1 milyon TL’ye (yaklaşık 30 bin $) kadar yükseltildi (TRENDS Research & Advisory, 2024). Bu, tüketicilerin EV alımında finansmana erişimini kolaylaştıran önemli bir adımdır. Ayrıca bazı belediyeler ve kurumlar, yerli marka EV alanlara ücretsiz şarj veya otopark imkanı gibi ek teşvikler sunmaya başlamıştır. Bunlar her ne kadar kapsam olarak Tayland’ın nakit teşvikleri kadar geniş olmasa da, Türkiye’nin bütçe dengelerini gözeterek daha seçici teşvikler verdiği söylenebilir.

3. Sanayi Yapısı ve Yatırım Stratejisi:

Tayland, EV sanayisini tamamen uluslararası sermaye ve küresel marka çekme üzerine kurmuştur. Yatırım stratejisi, “kim gelirse destekleyelim, burada üretsin” şeklindedir. Bu sayede BYD, GWM, MG, Changan gibi yeni oyuncular pazara girmiş; Toyota, Mercedes, BMW gibi mevcut oyuncular hibrit/EV üretimine teşvik edilmiştir. Ortaya çıkan manzara, Tayland’da çok markalı ve çeşitliliğe sahip bir EV sektörü olduğudur. Bunun avantajı, rekabetin canlı tutulması, teknoloji transferinin farklı kanallardan gerçekleşmesi ve ülkenin bir üretim üssü olarak esnekliğinin yüksek olmasıdır.

Türkiye ise uzun yıllar boyunca otomotiv üretiminde yabancı ortaklıklar (Ford-Otosan, Tofaş-Fiat, Oyak-Renault, Toyota Türkiye, Hyundai Assan vb.) modeliyle ilerledi. Bu model içinde Türkiye’deki üretim, küresel ürün planlamalarının bir parçası olarak yürütüldü ve yerli bir binek otomobil markası oluşmadı. Elektrikli araç dönemi yaklaşırken de Ford, Toyota, Renault gibi mevcut üreticiler kendi küresel stratejilerine uygun biçimde Türkiye operasyonlarını hazırlamaya başladılar. Örneğin Ford Otosan, E-Transit tam elektrikli ticari aracını 2022’de Kocaeli’de üretmeye başladı (TRENDS Research & Advisory, 2024). Yine Hyundai Assan, İzmit’te ürettiği i20 ve Bayon modellerinin hibrit versiyonlarını sunmaya başladı; Toyota Türkiye, 2023’te yeni nesil C-HR modelinin hem hibrit hem plug-in hibrit versiyonlarını Sakarya’da üretmek üzere yatırımı duyurdu. Renault Mais ise 2024 itibarıyla Oyak-Renault tesislerinde hibrit Clio üretimine hazırlanıyor, 2025 sonrasında tamamen elektrikli bazı modellerin de (örneğin Renault’nun yeni 5 veya 4 EV modelleri) Türkiye’de üretilebileceği konuşuluyor (TRENDS Research & Advisory, 2024). Bu gelişmeler, Türkiye’nin mevcut sanayi yapısı içindeki yabancı ortakların elektrifikasyon gündemini takip ettiğini gösteriyor.

TOGG projesi ise Türkiye’nin yerli markayla atılım yapma stratejisinin ürünü. TOGG, doğrudan bir yabancı otomotiv ortağı olmadan, fikri ve sınai mülkiyet hakları Türkiye’de konsorsiyum ortaklarına ait olacak şekilde geliştirildi. Bu açıdan Tayland’da eksik olan “ulusal otomotiv markası” unsuru, Türkiye’de TOGG ile sağlanmış oldu. TOGG’un kurulumu, sadece bir araç üretmekten ziyade “yeni bir mobilite ekosistemi” yaratma iddiasını taşıyordu (İrwin-Hunt, 2021). Bu kapsamda TOGG, Türkiye’de batarya üretiminden dijital hizmetlere kadar geniş bir yelpazede yatırım yapacağını açıkladı. Örneğin TOGG, Farasis (Çin) ile ortaklık kurarak Siro adında bir şirket çatısı altında batarya hücresi ve modül fabrikası inşasına başladı. Gemlik’te temeli atılan bu tesisin 2031’e kadar 20 GWh yıllık kapasiteli bir üretime ulaşması hedefleniyor (TRENDS Research & Advisory, 2024). Bu kapasite, yılda on binlerce araca yetecek pil demek olduğundan, TOGG sadece kendi araçları için değil, belki diğer üreticilere de pil tedarik edebilecek bir konuma gelmeyi planlıyor.

Sanayi yapısı bağlamında önemli bir fark da, üretim ölçeği ve ihracat odaklılık noktasında ortaya çıkıyor. Tayland’ın stratejisi ilk andan itibaren ihracata dönüktür; yatırımların çoğu hem iç pazar hem dış pazar için kapasite oluşturur. Türkiye’de TOGG ise öncelikle iç pazar odaklı doğdu, ancak orta vadede Avrupa’ya ihracat planları bulunmaktadır. Nitekim TOGG yöneticileri, 2025 başında Avrupa pazarına giriş yapmayı hedeflediklerini açıklamışlardır (TRENDS Research & Advisory, 2024). Hatta 2024 sonuna kadar Türkiye’de üretilecek yaklaşık 70 bin TOGG aracının bir kısmının 2025’te Avrupa’da satışa sunulması planlanmaktadır. Bu, Türkiye’nin yerli marka ile ihracatçı kimliğe bürünme çabasının bir göstergesidir. Öte yandan Türkiye, TOGG haricinde de uluslararası EV üreticilerini çekmeye başlamıştır: Çinli BYD, 2023 yılında Türkiye’de 2026’ya kadar 1 milyar $ yatırım ile EV üretim tesisi kuracağını duyurmuştur. Bu yatırım, 1990’lardan bu yana Türkiye otomotiv sektörüne yapılan ilk büyük ölçekli yeni OEM yatırımı olacaktır ve yıllık 150 bin araç kapasiteli bir fabrika öngörülmektedir (TRENDS Research & Advisory, 2024). BYD’nin ardından Çinli Chery de benzer şekilde Türkiye’de üretim imkanlarını değerlendirmektedir; Chery 2023’te Türkiye pazarına ithal SUV modelleriyle girmiş ve yüksek talep görmesi halinde yerli üretimi düşüneceğini açıklamıştır. Bu gelişmeler, Türkiye’nin de tıpkı Tayland gibi Çinli üreticiler için bir üretim ve ihracat üssü olma potansiyeli taşıdığını göstermektedir. Burada Türkiye’nin en büyük avantajı, Avrupa ile Gümrük Birliği anlaşması sayesinde ülkede üretilen araçların Avrupa’ya gümrüksüz girebilmesidir. Çinli üreticiler, tıpkı Tayland için ASEAN pazarı motivasyonu gibi, Türkiye’yi de AB pazarı için bir sıçrama tahtası olarak değerlendirmektedir. Bu nedenle, Tayland’ın 2020’lerin başında yaptığı atılımın benzerini Türkiye 2020’lerin ortasında yakalayabilir: Yani Çin merkezli EV değer zincirinin bir parçası olmak.

4. Tedarik Zinciri ve Teknoloji Transferi:

Her iki ülke de otomotiv yan sanayisinde güçlü birikime sahip oldukları için, EV geçişinde bu birikimi kullanma hedefindedir. Tayland, mevcut 2.200 tedarikçisinin bir kısmını yeni düzene adapte etmek için uluslararası ortaklıkları teşvik etti, Çinli parça üreticilerini ülkeye çekti ve yerli firmaların ürün çeşitlendirmesini destekledi. Türkiye’de de benzer bir şekilde 1.100’ü aşkın otomotiv parça tedarikçisi faaliyet göstermektedir ve Bosch, Valeo, Delphi, Mahle, Seger, Farplas gibi dünya çapında firmalar üretim yapmaktadır (TRENDS Research & Advisory, 2024). Bu ekosistem, Türkiye’yi Avrupa’nın tedarik zincirine entegre etmiş durumdadır. EV çağında Türkiye’nin avantajı, bu köklü tedarikçilerin bir kısmının halihazırda küresel programlar kapsamında EV bileşenleri geliştirmekte oluşudur. Örneğin, Ford Otosan ve AVL Türkiye ortaklığıyla elektrikli ticari araç güç aktarma organları geliştirilmekte; Aspilsan gibi yerli firmalar küçük ölçekli lityum pil üretimine başlamış; Vestel gibi elektronik devleri EV şarj istasyonları üretiminde liderlik etmektedir. Bunlar, Türkiye’nin tedarik zincirinde elektrikliye geçişin sinyalleridir. TOGG da yerli tedarikçilere önem vererek, araç parçalarının büyük kısmını Türkiye’den temin etmeye çalışmaktadır. 2023 itibarıyla TOGG C-SUV modelinde yerlilik oranının %50’nin üzerinde olduğu bildirilmiştir, bu oldukça yüksek bir orandır ve Türkiye’de batarya dışında kalan birçok parçanın üretilebildiğini gösterir.

Teknoloji transferi açısından, Tayland çok sayıda yabancı yatırımcı çekerek, her birinden farklı uzmanlıklar edinme yoluna gitmiştir. Türkiye ise TOGG projesinde belirli alanlarda yabancı teknoloji ortaklarına yönelmiştir: Batarya için Farasis, şasi tasarımı için Magna Steyr (Avusturya), araç bilişim platformu için Qualcomm gibi. Yani daha seçici ve proje bazında iş birlikleri söz konusudur. Uzun vadede, Tayland kendi yerli markasını yaratmasa da bir üretim bilgi birikimi havuzu oluştururken, Türkiye yerli marka üzerinden mülkiyet temelli bir bilgi birikimi oluşturmaya çalışmaktadır. İki yaklaşımın da avantaj ve dezavantajları mevcuttur: Tayland, hızlı ölçek yakalayıp üretimden pay alırken, riskleri dağıtmış ancak karar süreçlerinde dış aktörlere bağımlılığını sürdürmüştür; Türkiye ise tek projeye yüklenerek risk almış ancak başarılı olması halinde daha yüksek katma değeri içeride bırakma potansiyelini hedeflemiştir.

5. Pazar ve Talep Dinamikleri

Tayland ve Türkiye’nin iç pazar özellikleri de EV stratejilerini etkilemektedir. Tayland, yıllık yaklaşık 800 bin – 1 milyon arası hafif araç satışı olan bir pazardır (pandemi etkisiyle dalgalanmalar olsa da). Türkiye ise 2023’te rekor kırarak 1 milyon adedin üzerinde otomobil ve hafif ticari araç satışı gerçekleştirmiştir. Bu açıdan bakıldığında Türkiye iç pazarı daha büyük ve cazip görünmektedir. Nitekim 2023’te Türkiye, tarihinde ilk kez 1 milyonu aşarak en yüksek satış rakamına ulaşmıştır (TRENDS Research & Advisory, 2024). Yüksek iç talep, yerli üreticiler için bir avantajdır. Ancak Türkiye’deki makroekonomik dalgalanmalar (yüksek enflasyon, kur oynaklığı, kredi kısıtları) iç pazarda belirsizlikler yaratabilmektedir. Tayland’ın ekonomi ve nüfus yapısı daha stabil bir otomobil pazarı sunar; özellikle pickup truck segmentinde dünyanın en büyük ikinci pazarı olması, oradaki üreticilere yıllardır güvenli bir talep sağlamıştır (World Business Outlook, 2023). Elektrikli araçlara talep konusunda 2022-2023 dönemi verileri incelendiğinde, Tayland’ın ciddi yol aldığı görülür: 2023 yılında Tayland’da toplam EV satışları yaklaşık 76.000 adede ulaşarak tüm hafif araç satışlarının %10-12’sini oluşturmuştur. Bu oran, Türkiye’nin 2023’teki yaklaşık %7’lik EV payından biraz yüksektir. Tayland’da satılan EV’lerin büyük çoğunluğu Çin menşeli markalardan gelirken (BYD, MG, GWM Ora gibi), Türkiye’de satılan 66 bin EV’nin hatırı sayılır bir kısmı yine Çinli MG ve Volvo gibi markalar olsa da 20 bin adedi aşkın bölümü TOGG siparişleridir (TRENDS Research & Advisory, 2024). Bu, Türkiye’de milli bir markanın talep çekebilme gücünü göstermektedir. Ancak uzun vadede, sürdürülebilir bir EV pazarı yaratmak için her iki ülkenin de model çeşitliliğine, fiyat rekabetine ve kullanıcı güveninin tesisine ihtiyaç duyacağı açıktır.

Pazar dinamiklerinde bir diğer unsur da şarj altyapısı ve kullanıcı deneyimidir. Tayland, coğrafi olarak daha küçük bir alan ve daha yoğun şehir trafiğine sahip olduğundan, şarj altyapısını noktasal olarak yoğunlaştırabilmiştir. Bangkok gibi metropollerde ve turistik bölgelerde hızlı şarj istasyonları hızla artmaktadır. Türkiye ise geniş bir yüzölçümüne ve şehirler arası uzun mesafelere sahip olduğu için, şarj altyapısının tüm ülkeye yayılması önem arz etmektedir. Sevindirici olarak, Türkiye’de lisans verilen şarj ağı işletmecisi şirket sayısı 2023 itibarıyla 124’e ulaşmış ve toplam kamuya açık şarj noktası sayısı 4.221 olmuştur (Öztürk, 2023). Hatta devletin 2022’de sağladığı 300 milyon TL’lik teşvik ile 1500’den fazla hızlı şarj istasyonu kurulması için projeler başlatılmıştır (TRENDS Research & Advisory, 2024). Bu alanda Türkiye son iki yılda büyük mesafe almıştır. Tayland da benzer şekilde enerji şirketleri (örneğin PTT’nin EV Station ağı) ve özel sektör marifetiyle şarj istasyonlarını çoğaltmaktadır. Her iki ülke de kullanıcıların menzil kaygısını azaltmak için şarj altyapısını stratejik görüyor ve destekliyor.

6. Bölgesel ve Küresel Konumlanma:

Tayland, ASEAN içinde elektrikli araçlarda öncü konumdadır ve yakın rakibi Endonezya ile bir “EV üretim merkezi” rekabeti içindedir. Endonezya daha çok batarya hammaddesi (nikel) avantajına oynarken, Tayland üretim ve pazar avantajını kullanmaktadır. Türkiye ise coğrafi konum olarak Avrupa, Orta Doğu ve Orta Asya pazarlarının kesişimindedir. Türkiye’nin otomotiv ihracatının %80’inin Avrupa’ya olduğu düşünülürse, EV çağında da en büyük hedef pazarının AB olacağı açıktır. Bu nedenle Türkiye, AB’nin emisyon regülasyonlarına ve standartlarına uygun üretim yapmaya odaklanmıştır. TOGG dâhil tüm üreticiler, 2025’ten itibaren Avrupa’ya satış yapmayı planladığından, Avrupa’daki Euro NCAP güvenlik testleri, çevre standartları yakından takip edilmektedir. Tayland ise daha ziyade bölgesel liderlik peşindedir. Temelde Tayland ASEAN ülkelerine ihracatı hedefler. Avrupa Tayland için ikincil bir pazar olabilir.

Türkiye ve Tayland’ın küresel tedarik zincirlerindeki yerine bakarsak, Türkiye AB otomotiv değer zincirinin parçası, Tayland ise Doğu Asya otomotiv değer zincirinin parçası şeklinde özetlenebilir. Bu durum, stratejilerinde de yansımaktadır: Tayland, Çin ve Japonya gibi devlerin yatırımlarını çekmeye çalışırken, Türkiye bir yandan kendi markasını yaratıp diğer yandan Avrupa ve son dönemde Çin’den gelecek yatırımları dengelemeye çalışmaktadır.

Sonuç olarak, Tayland ve Türkiye elektrikli araçlar konusunda farklı yaklaşımlar benimsemiş olsalar da, ortak paydada buluştukları hedef, yeni dönemde rekabet güçlerini kaybetmemek ve mümkünse artırmaktır. Tayland, açık ve kapsayıcı politikalarla çok sayıda üreticinin buluştuğu bir platform haline gelmiş; Türkiye ise odaklanmış bir yatırımla ulusal bir marka yaratıp bunu destekleyici politikalarla çevrelemeye yönelmiştir. Her iki modelin performansı önümüzdeki yıllarda daha net anlaşılacaktır. Bir sonraki ve son bölümde, Tayland’ın deneyiminden hareketle Türkiye’nin kendi EV ekosistemini geliştirmesi için çıkarılabilecek stratejik dersler maddeler halinde ele alınacaktır.

Türkiye için Tayland Deneyiminden Stratejik Dersler

Tayland’ın elektrikli araç endüstrisini geliştirme konusundaki başarısı ve yaklaşımı, Türkiye için değerli çıkarımlar barındırmaktadır. Aşağıda, Tayland örneğinin ışığında Türkiye’nin kendi EV ekosistemini güçlendirmek üzere dikkate alması gereken stratejik dersler sıralanmaktadır:

1. Tutarlı ve Uzun Vadeli Politika Çerçevesi Oluşturma: Tayland hükümetinin 2030’a yönelik net üretim hedefi ve bunu destekleyen çok yıllı teşvik programları, yatırımcılara ve sanayiye öngörülebilir bir yol haritası sunmuştur. Türkiye de benzer şekilde, elektrikli araçlara geçiş konusunda uzun vadeli ve mümkünse sayısal hedefler içeren bir ulusal strateji belirlemelidir. Örneğin, 2030 için elektrikli araç üretim/satış payı veya belirli bir üretim adedi hedefi konulması, tüm paydaşların (özel sektör, yatırımcılar, tüketiciler) beklentilerini yönetmeye yardımcı olacaktır. Politikaların sürekliliği ve tutarlılığı, yatırımcı güveni açısından kritik olduğundan, Türkiye’nin hükümet değişikliklerinden bağımsız, istikrarlı bir EV politika çerçevesi tesis etmesi önemlidir.

2. Kapsayıcı Teşvik Mekanizmaları Geliştirme: Tayland deneyimi, sadece tek bir projeye ya da tek bir kategoriye odaklanmayan, hem arz hem talep tarafını birlikte destekleyen teşviklerin önemini göstermektedir. Türkiye bugüne kadar özellikle TOGG’a yoğun destek vermiş ve vergi indirimleriyle iç pazarı canlandırmaya çalışmıştır; ancak Tayland’daki gibi doğrudan alım sübvansiyonları Türkiye’de henüz yoktur. Bütçe imkanları ölçüsünde, özellikle elektrikli ticari araçlar, otobüsler veya taksiler gibi segmentlerde hedefli alım teşvikleri değerlendirilebilir. Ayrıca, Tayland’ın yaptığı gibi ithalat ve yerli üretim arasında denge kuran şartlı teşvikler düşünülebilir. Örneğin, Türkiye’de de bazı üreticilere ilk etapta CKD/ithal satış izni verip, belirli bir süre içinde yerli üretime geçme şartıyla teşvik sağlama modeli uygulanabilir. Bu, iç pazarda model çeşitliliğini hemen artırırken orta vadede yerli üretim kapasitesini geliştirir. Kısacası, teşvik paketleri kapsamlı ve çok boyutlu olmalıdır: Vergi indirimleri, AR-GE destekleri, kredi sübvansiyonları, altyapı yatırımları gibi unsurlar birlikte ele alınmalıdır.

3. Yatırım Çekme ve Yerli Kapasite Oluşturma Dengesi: Tayland, devasa yabancı yatırımları ülkeye çekerken yerli bir marka oluşturma yoluna gitmedi; Türkiye ise yerli markaya odaklanırken yabancı yatırımları ikinci planda tuttu. Aslında, ideal strateji bu ikisinin dengelenmesidir. Türkiye, TOGG ile yerli bir oyuncu kazanmıştır, ancak sektörde tek oyuncu ile küresel ölçekte varlık gösterilemeyeceği açıktır. Bu nedenle, yabancı EV yatırımcılarını çekmek Türkiye için kritik hale gelecektir. BYD’nin planlanan yatırımı bir başlangıçtır; bunu diğer Çinli veya Avrupalı üreticilerin takip etmesi teşvik edilmelidir. Örneğin, Avrupa’da üretim kapasitesi arayışında olan firmalar (Volkswagen Grubu, Stellantis’in farklı markaları vb.), Türkiye’nin sunduğu eğitimli işgücü ve coğrafi avantajlar ile cezbedilebilir. Bunun için, Tayland’ın BOI modeli gibi, Türkiye’nin de yatırım promosyon ajansları vasıtasıyla özelleşmiş paketler sunması gerekebilir. Ayrıca mevcut üreticilerin (Ford, Toyota, Renault gibi) Türkiye’de yeni EV modelleri üretmelerini sağlamak da en az yeni yatırım çekmek kadar değerlidir. Ford Otosan’ın elektrikli Transit üretimi, Toyota’nın hibrit üretimi bu açıdan iyi örneklerdir; bu ortaklıklar daha da derinleştirilmeli, belki yeni EV modelleri için Türkiye’ye özgü görevler alınmalıdır. Özetle, Türkiye hem TOGG gibi yerli girişimleri desteklemeli hem de çokuluslu firmaların yatırımlarına açık olduğunu güçlü şekilde göstermelidir. Tayland örneği, bir ülkenin kendini bölgesel üretim üssü olarak sunmasının meyvelerini net biçimde ortaya koymuştur.

4. Tedarik Zincirini ve Yan Sanayiyi Dönüşüme Hazırlama: Tayland hükümeti, yerel parça üreticilerinin EV bileşenlerine geçişini kolaylaştırmak için hem teşvik vermiş hem uluslararası işbirliklerini teşvik etmiştir. Türkiye’nin otomotiv tedarik zinciri zaten rekabetçidir; ancak elektrikli araçlar çağı, bu tedarikçilerin ürün gamını değiştirmesini gerektirecektir. Türkiye, yan sanayi firmalarını desteklemek için dönüşüm programları başlatabilir. Örneğin, içten yanmalı motor parçaları üreten KOBİ’lerin elektrik motoru veya şarj sistemleri gibi alanlara geçişini kolaylaştırmak için hibe ve eğitim programları düzenlenebilir. Tayland’da TAPMA gibi sektör dernekleri bu konuda üyelerini bilinçlendirmekte ve yol haritaları sunmaktadır; Türkiye’de de TAYSAD (Taşıt Araçları Yan Sanayicileri Derneği) benzeri kuruluşlar ile bakanlıklar iş birliği yaparak “EV parça geliştirme kümeleri” kurabilir. Ayrıca üniversite-sanayi işbirlikleri ile batarya yönetim sistemi, güç elektroniği, yazılım gibi alanlarda yerli teknolojilerin geliştirilmesi teşvik edilmelidir. Bu sayede, Türkiye’nin tedarikçileri sadece iç pazar için değil, küresel EV tedarik zincirlerine parça ihraç edecek kapasiteye ulaşabilir. Unutulmamalıdır ki, Türkiye otomotiv yan sanayisi halihazırda yılda 12-13 milyar dolarlık ihracat yapmaktadır; EV geçişinde bu pastayı korumak ve büyütmek için bugünden planlama yapılması şarttır.

5. Batarya Ekosistemine Yatırım ve Hammadde Stratejisi: Elektrikli araçların en kritik bileşeni olan bataryalarda bağımlılığı azaltmak, Tayland’ın da Türkiye’nin de zorlu sınavıdır. Tayland, CATL ve diğer ortaklıklarla kendi topraklarında batarya üretimini başlatmaya çalışmaktadır; Türkiye de Siro (TOGG-Farasis) ve Ford-SK On (veya Ford-LG) gibi projelerle gigafabrika planlarına sahiptir. Bu projelerin gerçekleşmesi Türkiye için hayati önemdedir. Stratejik bir ders, bu projelerin hızlandırılması ve desteklenmesidir. Türkiye, batarya üreticilerine çok daha cömert teşvikler vermeyi düşünebilir; zira batarya hücresi üretimi, sadece otomotiv için değil enerji depolama gibi sektörler için de kritik bir altyapıdır. Ayrıca, Türkiye kendi maden potansiyelini gözden geçirmelidir. Örneğin bor türevi materyallerden lityum karbonat üretimi konusunda ETİ Maden’in pilot tesisi vardır ve yıllık 600 ton lityum üretme hedefi bulunmaktadır. Bu tür girişimler büyütülerek, belki uluslararası madencilik şirketleriyle ortaklıklar kurularak Türkiye’nin lityum, nikel gibi tedarik zincirlerine bir miktar entegrasyonu sağlanabilir. Her ne kadar Türkiye, zengin lityum yataklarına sahip olmasa da, geri dönüşüm yoluyla bu açığı kapatabilir. Tayland gibi Türkiye de batarya geri dönüşüm tesislerine şimdiden yatırım yapmalıdır. Kullanılmış bataryaların geri kazanımı hem çevresel hem ekonomik kazanç sağlayacaktır. Türkiye, AB’nin Yeşil Mutabakat kapsamında getireceği batarya regülasyonlarını yakından takip ederek, bu alanda bölgesel bir oyuncu olabilir.

6. Şarj Altyapısı ve Elektrik Şebekesi İyileştirmeleri: Tayland deneyimi, şarj altyapısına öncelik vermenin EV benimsenmesini hızlandırdığını göstermektedir. Türkiye, 2022-2023’te attığı adımlarla bu konuda mesafe almıştır ancak hız kesmemelidir. Ülke çapında hızlı şarj koridorları tamamlanmalı, özellikle apartmanlarda, işyerlerinde AC şarj ünitelerinin yaygınlaşması için düzenlemeler yapılmalıdır. Devlet, özel sektör yatırımının geri dönüşünü hızlandırmak adına şarj tarifelerini ve elektrik piyasası düzenlemelerini netleştirmelidir. Örneğin, elektrik depolama ve şebeke dengeleme hizmetlerinde EV bataryalarının entegrasyonunu teşvik eden akıllı şarj (V2G – araçtan şebekeye) pilot projeleri başlatılabilir. Tayland’ın enerji otoritesi EV’lerin şebekeye etkisini proaktif çalışmıştır (UK PACT, 2021). Türkiye de TEİAŞ ve dağıtım şirketleri aracılığıyla orta vadeli planlar yapmalıdır. Bu, uzun vadede EV sayısı arttığında elektrik arz-talep yönetimini güvence altına alacaktır.

7. Kamu-Özel Sektör İşbirliği ve Yönetişim: Tayland’ın başarısının altında, EV Board gibi çok paydaşlı yönetişim yapıları ve kamu ile özel sektör arasında sürekli diyalog ortamı bulunması yatmaktadır. Türkiye de benzer şekilde, kamu kurumları, özel sektör temsilcileri, üniversiteler ve sivil toplumun içinde olduğu bir “Elektrikli Ulaşım Platformu” oluşturabilir. Bu platform, düzenli aralıklarla toplanarak, yasal mevzuat ihtiyaçlarından standartlara, teşviklerin etkinliğinden insan kaynağı eğitimine kadar konuları ele almalıdır. Örneğin, Mesleki eğitim boyutu çok önemlidir: Elektrikli araç üretimi ve bakımı için teknisyenlerin, mühendislerin eğitilmesi gerekecektir. Tayland, yıllar içinde otomotiv teknisyenliği konusunda eğitim programları geliştirerek insan kaynağını yetiştirmişti; Türkiye de meslek liseleri ve üniversitelerde EV teknolojilerine dair müfredatları hızla yaygınlaştırmalıdır. TÜBİTAK, ASELSAN gibi kurumlar batarya, elektrik motoru, güç elektroniği konularında Ar-Ge projelerini destekleyerek hem bilgi birikimi oluşturmalı hem de insan kaynağı yetiştirmelidir.

8. İhracat ve Dış Pazar Stratejisi: Tayland, EV sektörünü açık bir ihracat vizyonuyla kurduğu için bugün BYD gibi firmalar oradan dünyaya araç göndermeyi planlıyor. Türkiye de benzer bir ihracat odaklılıkla hareket etmelidir. Öncelikle, TOGG’un Avrupa’da başarılı olabilmesi için gerekli marka konumlandırma, pazarlama ve satış sonrası altyapı yatırımları şimdiden planlanmalıdır. Taylandlı üreticilerin belki yerli markası yok ama orada üretilen bir MG veya BYD, Avrupa’da rekabet edecekse bunun altyapısını şirketleri kuruyor. TOGG da Avrupa’da şarj altyapısı anlaşmaları, servis ağları, distribütörlük gibi meseleleri çözmelidir. İkinci olarak, Türkiye’de üretim yapacak yabancı markaların da ihracat yapmasını kolaylaştıracak anlaşmalar ve lojistik avantajlar sunulmalıdır. Örneğin, Türkiye ile hedef pazarlar arasında serbest ticaret anlaşmaları yapmak (Ortadoğu ülkeleri, Kuzey Afrika vs.) Türkiye’yi yatırımcıya daha çekici kılar. AB ile gümrük birliği güncellenmesi meselesi de gündemdedir; bu güncellemede elektrikli araçlar ve bataryalar gibi yeni ürünlerin kuralları netleştirilmeli, Türkiye’nin bu ürünlerde yerlilik kriterlerini karşılayarak gümrük birliği avantajından tam yararlanması sağlanmalıdır.

9. Rekabetçilik ve Fiyat Politikası: Tayland, iç pazarında rekabetçi fiyatlı Çin menşeli EV’lerin bulunmasını sağladı ve bu sayede EV satışları hızla arttı. Türkiye’de de 2023’te Çin’den ithal edilen bazı uygun fiyatlı modeller pazarın genişlemesine katkı yaptı. Ancak, Türkiye’nin uyguladığı yüksek vergi duvarı, bu araçların fiyat avantajını sınırlıyor. Stratejik bir denge sağlanmalı: Hem TOGG gibi yerli üreticiyi koruyup hem de tüketiciye makul fiyatlı EV seçenekleri sunmak gerekiyor. Bunun yolu, belki kademeli bir vergi stratejisi olabilir. Örneğin, belirli bir batarya kapasitesine kadar olan şehir içi küçük EV’lerde ÖTV’nin çok düşük tutulması (veya sıfırlanması) iç pazarda kitlesel bir geçişi hızlandırabilir. Tayland’da küçük şehir otomobilleri ve motosikletleri için özel sübvansiyonlar verildiği gibi, Türkiye de özellikle elektrikli scooter, motosiklet ve mini EV segmentlerini teşvik edebilir. Bu, genel elektrifikasyon kültürünü yaygınlaştıracaktır. Unutulmamalı ki Türkiye’de iki tekerlekli veya mini mobilite araçları henüz EV dönüşümünden payını almadı; oysa bu segment, şehirlerdeki emisyon ve gürültü sorununa da çözüm olacaktır.

10. Teknoloji Geliştirme ve Yenilikçilik: Son olarak, Tayland örneği belki bu konuda fazla bir şey söylemese de, Türkiye’nin hedefi sadece montaj ve üretim değil, teknoloji geliştiren bir merkez olmak olmalıdır. Mevcut otomotiv tecrübesi, Türkiye’ye araç mühendisliği konusunda belirli bir itibar kazandırdı (hatta OSD’ye göre Türkiye artık otomotiv mühendisliği ihraç eden bir ülke konumunda denilebilir (İrwin-Hunt, 2021)). Bu itibar EV çağında da devam ettirilmeli. Türkiye, otonom sürüş yazılımları, batarya kimyası, elektrik motorları tasarımı gibi alanlarda kendi start-up’larını ve Ar-Ge merkezlerini desteklemeli, tıpkı Silikon Vadisi’nin yaptığı gibi inovasyonu beslemelidir. TOGG’un kurduğu “Togg Teknoloji Kampüsü” gibi yapılar, sadece kendi ihtiyaçlarına değil, genel olarak sektöre hizmet eden inovasyon merkezlerine dönüşebilir. Bu merkezler yabancı teknoloji şirketleriyle ortak projeler yürüterek Türkiye’yi EV teknolojilerinde Ar-Ge üssü haline getirebilir. Tayland’da bu alanda henüz kayda değer bir gelişme yoktur; Türkiye bu kulvarda öne geçebilir ve bu da rekabet avantajı sağlayabilir.

Yukarıdaki maddeler ışığında, Türkiye’nin Tayland’dan alacağı en büyük ders belki de dönüşümü bütüncül bir ekosistem perspektifiyle ele almak gerektiğidir. Sadece bir fabrika kurmak veya tek bir modeli piyasaya sürmek yetmez; tıpkı Tayland’ın yaptığı gibi kamu, özel sektör, yatırımcı, tüketici – tüm cephelerde senkronize bir hareket gerekir. Türkiye, otomotivde yarım asırlık birikimi sayesinde bu dönüşümü kaldıracak kapasiteye sahiptir. Yapılması gereken, doğru politik hamlelerle bu kapasiteyi yönlendirmektir.

Sonuç

Tayland’ın elektrikli araç endüstrisini geliştirme hikayesi, planlı ve çok boyutlu bir sanayi politikası uygulamasının somut bir örneğini sunmaktadır. Hükümetin belirlediği iddialı hedefler ve hayata geçirdiği kapsamlı teşvikler, birkaç yıl gibi kısa bir sürede Tayland’ı Güneydoğu Asya’nın EV merkezi haline getirmeye başlamıştır. Yabancı yatırımların akışı, üretim tesislerinin kurulması, yerel tedarik zincirinin canlanması ve iç pazarda EV kabullenmesinin artması, bu politikaların başarısını ortaya koymaktadır. Elbette Tayland’ın karşısında küresel rekabetin seyri, özellikle Çin’deki gelişmelere bağımlılık gibi meydan okumalar bulunmaktadır; ancak yönelim doğrudur ve ülke otomotivdeki konumunu yeni dönemde de korumaya kararlıdır.

Türkiye, benzer şekilde otomotiv sanayisinde iddialı bir aktör olarak, elektrikli araç dönüşümünü yakalamak zorundadır. Son yıllarda atılan adımlar – TOGG’un ortaya çıkışı, vergi teşvikleri, altyapı yatırımları – önemli başlangıç noktalarıdır. Ne var ki, bu alanda küresel yarış hızlanarak sürmektedir ve Türkiye’nin daha kapsamlı bir yol haritasına ihtiyacı vardır. Tayland örneği, Türkiye’ye bu yol haritasının nasıl şekillendirilebileceği konusunda değerli ipuçları vermektedir: istikrarlı politikalar, yatırımcı dostu ortam, tüm değer zincirini kapsayan yaklaşım, uluslararası işbirliklerine açıklık ve yerli kapasiteyi aynı anda geliştirme gibi unsurlar başarının anahtarlarıdır.

Son tahlilde, her ülke kendi koşullarına uygun bir model geliştirecektir. Türkiye’nin güçlü mühendislik altyapısı, Avrupa ile entegrasyonu ve büyük iç pazarı, onu bazı açılardan avantajlı kılmaktadır. Öte yandan Tayland’ın coğrafi konumu, halihazırdaki üretim hacmi ve uzakdoğulu şirketlerle yakın ilişkileri de ciddi avantajlardır. Bu çalışma boyunca yapılan karşılaştırma, bir modelin mutlak üstünlüğünden ziyade, karşılıklı öğrenme imkanlarına işaret etmiştir. Türkiye, Tayland’ın deneyiminden dersler çıkararak kendi elektrikli araç ekosistemini tasarlayıp uygulamaya koyarken, belki gelecekte Tayland da Türkiye’nin özellikle ulusal marka yaratma konusundaki tecrübesinden faydalanacaktır.

Elektrikli araç ekosistemi, salt ekonomik bir sektör olmanın ötesinde, enerji, çevre ve teknoloji boyutlarını da içinde barındıran stratejik bir alandır. Türkiye, bu alanda rekabetçi ve sürdürülebilir bir konum elde etmek istiyorsa, bugünden uzun vadeli düşünmeli ve gerekli dönüşümü başlatmalıdır. Tayland örneği, bu dönüşümün mümkün olduğunu ve doğru politikalarla desteklendiğinde hızla sonuç alınabileceğini göstererek ilham vermektedir.

Kaynakça

ASEAN Energy. (2020). Electricity Billionaire Is Building the Tesla of Thailand. ASEAN Energy. https://aseanenergy.org/news-clipping/electricity-billionaire-is-building-the-tesla-of-thailand/

BDO. (2023). Thailand - Summary of EV-related incentives. BDO Global. https://www.bdo.global/en-gb/insights/tax/world-wide-tax/thailand-summary-of-ev-related-and-plastic-waste-incentives

CATL. (2023, 10 Şubat). CATL and Arun Plus partner up for CTP cooperation in Thailand. Contemporary Amperex Technology Co. https://www.catl.com/en/news/6026.html

Electrive (2022, 14 Şubat). Foxconn & PTT start building EV factory in Thailand. Electrive. https://www.electrive.com/2022/11/14/foxconn-ptt-start-building-ev-factory-in-thailand/

Global Trade Alert. (2019). Turkiye: The government supports the first fully homemade electric car investment project worth $3.7 billion. Global Trade Alert Database. https://globaltradealert.org/intervention/78461

İrwin-Hunt, A. (2021, 13 Aralık; günc. 27 Haziran 2023). Turkey steers towards new mobility. fDi Intelligence. https://www.fdiintelligence.com/content/3fbc5f2e-e9ae-5f1e-b5d9-353e978eec89

Just Auto. (2023, 15 Mart). Energy Absolute boosts Thai EV battery plan. Just Auto. http://just-auto.com/news/energy-absolute-booosts-thai-ev-battery-plan/

Nation Thailand. (2023, 8 Kasım). China’s Changan to make Thailand its major overseas EV production base. NationThailand. https://www.nationthailand.com/business/automobile/40040986

Öztürk, M. (2023, 8 Aralık). EV adoption could drive collaboration for renewable energy in Turkey and GCC. Atlantic Council. https://www.atlanticcouncil.org/in-depth-research-reports/report/ev-adoption-could-drive-collaboration-for-renewable-energy-in-turkey-and-gcc/

Sriring, O., Thaichareon, K., & Staporncharnchai, S. (2024, 21 Şubat). Thailand approves incentives for companies transitioning to EVs. Reuters. https://www.reuters.com/business/autos-transportation/thailand-approves-incentives-companies-transitioning-evs-2024-02-21/

Setboonsarng, C., & Ghoshal, D. (2024, 4 Temmuz). China’s BYD opens EV factory in Thailand, first in Southeast Asia. Reuters. https://www.reuters.com/business/autos-transportation/chinas-byd-opens-ev-factory-thailand-first-southeast-asia-2024-07-04/

Thailand Board of Investment. (2023). EV Board Gives the Green Light to EV 3.5 Package, Positioning Thailand as the Key Regional Hub for Electric Vehicle Manufacturing [Basın bülteni]. Thailand BOI News. https://www.boi.go.th/upload/content/PR119_2566EN.pdf

Thailand Business News. (2023, 28 Ağustos). PTT faces setbacks in EV production amid decarbonization efforts. Thailand Business News. https://www.thailand-business-news.com/companies/183475-ptt-faces-setbacks-in-ev-production-amid-decarbonization-efforts

TRENDS Research & Advisory. (2024). BYD’s $1 Billion Investment in Türkiye: A Catalyst for Electric Vehicle Growth and Industry Transformation. TRENDS Insights. https://trendsresearch.org/insight/byds-1-billion-investment-in-turkiye-a-catalyst-for-electric-vehicle-growth-and-industry-transformation/?srsltid=AfmBOorgzlQwjXBj5bBn2KxXJRmap98blkLWlBLfH0ILViD-oY60o2pz

Mohydin, R. (2022). Türkiye’s TOGG and the Global Race for Electric Mobility. TRT World Research Reports. https://researchcentre.trtworld.com/featured/turkiyes-togg-and-the-global-race-for-electric-mobility/

UK PACT. (2021). Supporting Thailand to Develop and Review Electric Vehicle Policy. UK Partnering for Accelerated Climate Transitions – Case Study. https://www.ukpact.co.uk/sss-thailand-case-study-cenex-e-co-crown-agents

World Business Outlook. (2023, 14 Mart). Thailand’s auto parts industry emerges stronger post pandemic era. World Business Outlook. https://worldbusinessoutlook.com/thai-auto-parts-still-going-strong-in-spite-of-covid/